Índice del artículo

Se publica en la edición vespertina del Diario Oficial de la Federación el “Decreto que otorga el subsidio para el empleo”, en el que se explica la evolución y reforma del subsidio para el empleo en México, mismo que entra en vigor el 1° de mayo de 2024 sin fecha de término.

Objetivo del decreto:

Modificar el procedimiento para calcular el Subsidio para el Empleo (SE) mensual que se aplica contra el ISR mensual que resulte a cargo de los trabajadores previstos en el artículo 94 de la LISR- Ingresos por Sueldos y Salarios derivados de una relación laboral subordinada, excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación.

Sustituir la tabla de montos variables de SE, por una cuota mensual equivalente al 11.82% del valor mensual de la Unidad de Medida y Actualización (UMA) aplicable de manera uniforme a todos los trabajadores antes mencionados cuyos ingresos mensuales que sirven de base para el cálculo del ISR no excedan de $9,081.00 MXN

¿Cómo calcular el nuevo Subsidio para el Empleo?

El monto del SE mensual se calcula multiplicando el valor mensual de la UMA por 11.82%, esto equivale a $390.00 MXN mensuales para 2024, dicho valor se ajustará anualmente en forma automática ya que depende directamente de la UMA.

Si realizan pagos por salarios correspondientes a periodos menores a un mes, se calculará el SE correspondiente a cada pago dividiendo el monto mensual del SE entre 30.4 días y se multiplicará por el número de días del periodo de pago, el SE determinado no podrá exceder el monto mensual máximo.

Si realizan pagos por salarios en una sola exhibición que abarquen dos o más meses multiplicarán el monto mensual del SE por el número de meses del pago

¿Dos o más empleadores?

El trabajador: Si presta servicios a más de un empleador en un año calendario, debe elegir antes de recibir el primer pago que le corresponda en el año a cuál de ellos aplicar el SE y comunicarlo por escrito a los demás empleadores.

El empleador: Previo a efectuar el pago por la prestación de los servicios personales subordinados, el empleador deberá solicitar a sus trabajadores que le comuniquen por escrito si prestan servicios a otro empleador y si éste les aplica el subsidio para empleo a que se refiere el presente decreto.

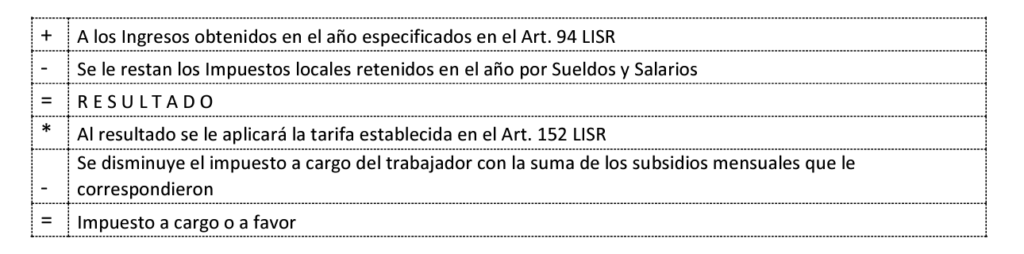

¿Cómo calcular el ISR anual calcular el ISR anual con Subsidio para el Empleo?

Las personas que estén obligadas a realizar el cálculo anual del ISR en los términos del artículo 97 de la misma ley, y que apliquen el subsidio para el empleo establecido en el presente decreto, deben aplicar lo siguiente:

Si el impuesto calculado de acuerdo al Art. 152 de la LISR es mayor que la suma del SE mensual del ejercicio el retenedor considerará la diferencia como impuesto a cargo del trabajador.

- Los pagos provisionales realizados en los términos del Art. 96 de la LISR se acreditarán contra este impuesto adicional.

Si el impuesto calculado conforme al artículo 152 de la LISR es menor que la suma de las cantidades de SE mensual no habrá impuesto a cargo del trabajador y la diferencia de SE no puede aplicarse contra el impuesto futuro ni se entregará cantidad alguna al trabajador por este concepto.

Los trabajadores que perciban ingresos de acuerdo al Art. 94 LISR y que estén obligados a presentar declaración anual conforme al Art. 152 LISR podrán acreditar el monto del SE determinado durante el mismo ejercicio fiscal, sin exceder el monto del impuesto determinado para ese ejercicio, según lo previsto en los comprobantes fiscales emitidos por el retenedor.

¿El Subsidio para el Empleo es un ingreso?

No, no se considerará como ingreso acumulable ni formará parte del cálculo de la base gravable de cualquier otra contribución por no tratarse de una remuneración al trabajo personal subordinado.

Publicación obtenida de DFK México

Contacta a uno de nuestros expertos para asesoría especializada.