Índice del artículo

El presente estudio pretende percibir un entendimiento útil de las afirmaciones (aseveraciones) en los estados financieros y en los controles internos, con el fin de identificar y evaluar los riesgos de error material debido a fraude o error, ayudándose por medio del entendimiento de la entidad como también el de su entorno.

Se ejemplificará cada una de las afirmaciones y su uso, con el fin de obtener un juicio profesional y una claridad en la evaluación e identificación de riesgos en los estados financieros y controles internos que evalúa el auditor para ofrecer una opinión a la gerencia de la entidad.

La Norma Internacional de Auditoría 315; “Identificación y evaluación de los riesgos de error material mediante el entendimiento de la entidad y su entorno” nos indica las reglas de metodología de las afirmaciones en los estados financieros y en los controles internos de la entidad, y que el auditor al emitir una opinión hacia los estados financieros debe examinar los riesgos de error material debido a fraude o error mediante revisiones de controles internos y/o pruebas sustantivas, las cuales dependerán de conformidad de los riesgos que el auditor haya evaluado examinar.

Como bien sabemos, la gerencia de la entidad realiza las manifestaciones al auditor, mencionando que los estados financieros se encuentran fielmente representados de acuerdo con el marco normativo contable que en su caso aplique, en el caso de México son las “Normas de Información Financieras (NIF), confirmando de esta manera el reconocimiento, medición, presentación y revelación de todos los elementos de los estados financieros.

Para que el auditor logre identificar y evaluar los riesgos de error material, debe determinar si existe suficiente evidencia de las afirmaciones, y poder obtener una conclusión en si los errores afectan potencialmente a los estados financieros en su conjunto, es por ello por lo que se enfatiza el cómo identificar y evaluar los riesgos mediante el conocimiento de las afirmaciones.

Las afirmaciones se clasifican en tres categorías, las cuales son:

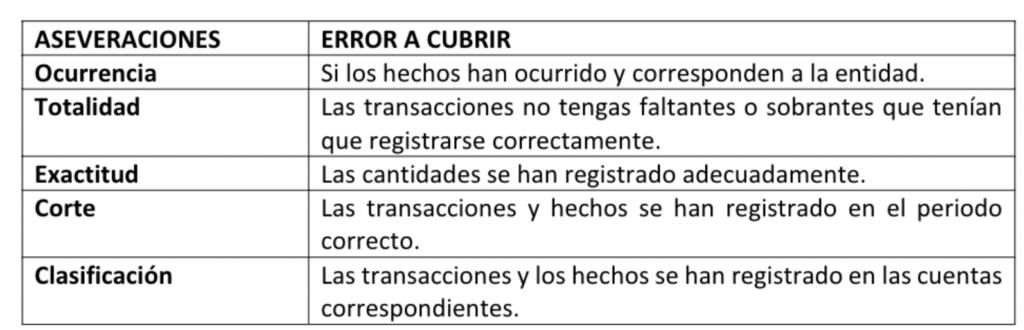

– Aseveraciones sobre transacciones en un periodo (Estado de resultados).

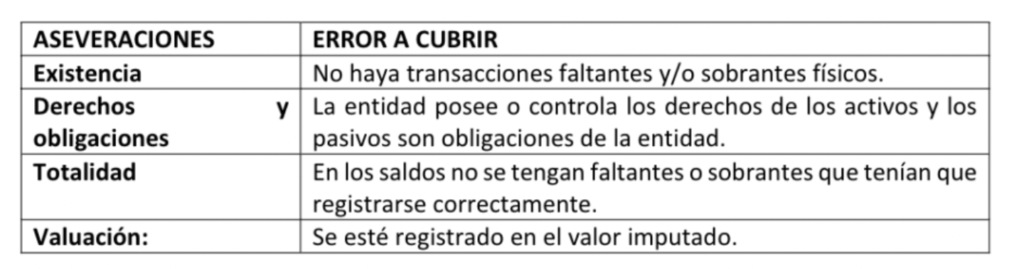

– Aseveraciones sobre saldos contables (Estado de situación financiera).

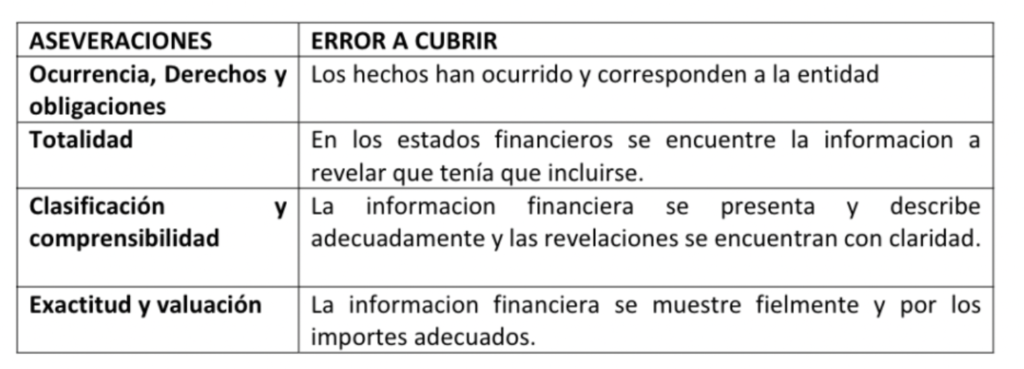

– Aseveraciones sobre presentación y revelación (Estados financieros y sus notas)

Por cada categoría a continuación se enlistan sus afirmaciones correspondientes y el cómo

podemos cubrir su error potencial:

1. Aseveraciones sobre transacciones en un periodo (Estado de resultados):

2. Aseveraciones sobre saldos contables (Estado de situación financiera):

3. Aseveraciones sobre presentación y revelación (Estados financieros y sus notas):

Al cumplir con los exámenes en pruebas sustantivas y/o en controles internos realizados con base en las afirmaciones, estaríamos mitigando imprecisiones y riesgos tanto en las revisiones de auditoría y registros contables. Por lo cual, la información revisada debe de estar documentada en nuestros papeles de trabajo como evidencia del cumpliendo normativo.

De esta manera, como auditores de los estados financieros podemos emitir una opinión asertiva libre de errores de incorrección material debido a fraude o error.

*Cabe mencionar que las NIA al reglamentar los principios de auditoría en los estados

financieros, estas rigen a la mayoría de las GAAP (Generally Accepted Accounting Principles)

como por ejemplo las NIF, NIIF o USGAAP entre otras.